Cette recette maligne booste votre épargne dès janvier 2026, sans stress ni calculatrice

Envie d’un plat prêt en 10 minutes et d’un plan malin pour l’épargne ? Voilà la double dose. Une salade savoureuse et un coup d’œil aux taux actualisés du Livret A, du LEP et du PEL. Objectif simple : un placement sécurisé, des économies, et zéro prise de tête.

Pour réviser les bases côté banque, consultez d’abord des repères fiables. Utile pour comprendre les taux d’intérêt qui s’annoncent en janvier 2026. Des sources claires existent comme l’essentiel côté service public ou encore les annonces officielles. Pour un panorama complet, lisez ce récapitulatif des livrets.

Recette express: salade Livret A, LEP et PEL aux taux actualisés

Une recette minute. Et un clin d’œil utile à vos finances personnelles. Goûteuse, rapide, efficace.

- Ingrédients : 1 boîte de pois chiches, 1 concombre, 2 tomates, 100 g de feta, 1 citron, 3 c. à s. d’huile d’olive, sel, poivre, herbes, pain grillé.

- Rincez les pois chiches. Coupez concombre et tomates en dés. Émiettez la feta.

- Mélangez tout dans un grand bol. Ajoutez herbes.

- Pressez le citron. Versez l’huile. Salez. Poivrez. Mélangez.

- Toastez le pain. Servez avec la salade. Dégustez.

- Pendant que ça infuse deux minutes, ouvrez l’app de votre banque. Vérifiez votre LEP. Ajustez votre épargne.

Besoin d’un rappel des mouvements 2025 avant de passer à 2026 ? Jetez un œil à cette synthèse claire, à l’explication de la réforme, et au focus LEP côté fiscal. Le contexte aide à trancher vite.

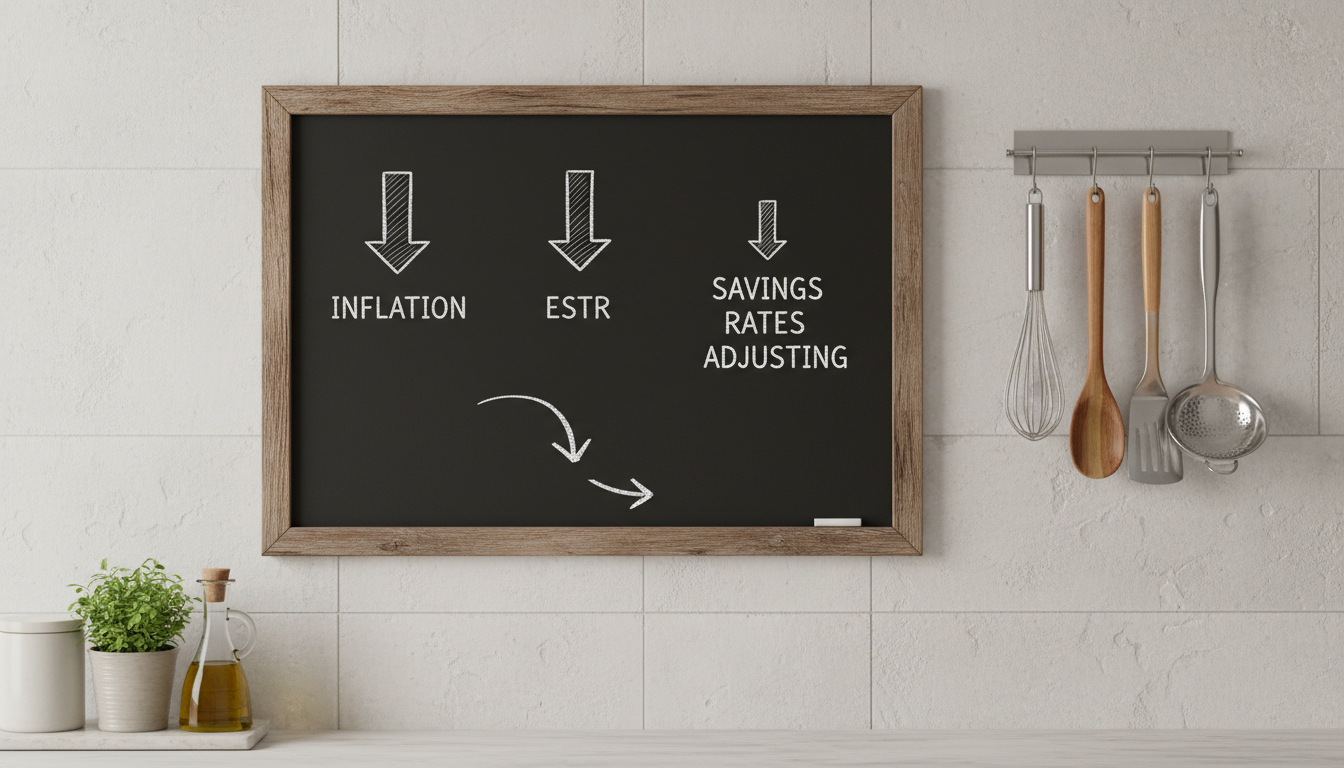

Pourquoi les taux d’intérêt bougent en janvier 2026

La formule d’État mixe l’inflation hors tabac et l’€STR. Inflation vers 1 %. €STR autour de 1.8 %. Logique : les rendements glissent.

Conséquence probable : Livret A ≈ 1,40 % début 2026. LDDS suit. LEP ≈ 2,40 %. Pistes confirmées par ce décryptage chiffré et ces repères d’évolution. La cuisine des taux, c’est précis.

Cas pratique croustillant: 10 000 €, salade prête, décision nette

Sur 5 ans, à 1,70 %, environ 850 € d’intérêts. À 1,40 %, environ 700 €. Écart proche de 150 €. Ça paie de bons paniers.

Avec un LEP au plafond, soit 7 700 €. À 1,40 %, environ 108 €/an. À 2,40 %, environ 185 €/an. Différence d’environ 77 € par an. Preuve à l’appui via ce calcul d’intérêts et ce comparatif pratique. Un choix simple, un gain réel.

Le PEL 2026 s’invite aussi à table. Taux brut autour de 2,00 %, garanti. Fiscalité au PFU 30 %. Solide pour un projet de 4 à 10 ans. Détails utiles ici : panorama des plans et points fiscaux clés.

Checklist rapide avant janvier 2026 pour une épargne bien assaisonnée

Un plan clair. Trois actions. Zéro sauce inutile.

- Vérifiez votre éligibilité LEP. Ouvrez-le si possible. Guide utile : rappels pratiques.

- Repérez le taux de votre PEL. Ancien plan souvent précieux. Faites le calcul. Aide au choix : priorités 2025-2026.

- Gérez votre matelas. 3 à 6 mois de dépenses. Placez sur Livret A, LDDS ou LEP. Pour comprendre la mécanique, voyez la méthode de calcul et les repères récents.

Besoin d’un mémo officiel sur les ajustements antérieurs ? Consultez la page du ministère. Pour une vision newsroom, parcourez ces 5 chiffres clés.

Quel livret privilégier quand les taux baissent ?

Pour un revenu modeste, le LEP reste le plus rémunérateur avec un taux autour de 2,40 % début 2026. Sinon, utilisez le Livret A ou le LDDS pour le matelas de sécurité et gardez le PEL 2026 pour un projet à moyen terme.

Le PEL 2026 vaut-il encore le coup ?

Oui, son taux brut d’environ 2,00 % est garanti. Malgré le PFU à 30 %, la stabilité séduit pour un achat ou des travaux sous 10 ans. Comparez toujours avec votre ancien PEL avant d’ouvrir.

Que faire si mon PEL ancien affiche un bon taux ?

Conservez-le souvent. Les plans ouverts avant 2011 peuvent dépasser 2,50 %. La durée restante, la fiscalité et votre projet doivent guider la décision.

Combien garder sur mes livrets ?

Visez 3 à 6 mois de dépenses sur Livret A, LDDS ou LEP. Le reste doit suivre vos objectifs: court terme sécuritaire, moyen terme PEL, long terme plus dynamique.

Où trouver les taux actualisés fiables ?

Consultez Service-public, le ministère de l’Économie et des sites spécialisés. Par exemple, les pages détaillées sur les livrets et la réforme des taux aident à décider rapidement.