Votre Livret A va fondre en 2026 : la recette secrète pour le sauver du désastre

Laisser son argent dormir sur un Livret A en 2026, c’est un peu comme oublier un soufflé dans un four éteint. Ça ne brûle pas, mais ça ne montera jamais et finira par vous décevoir.

Le confort de l’épargne sécurisée est une chose, mais quand le taux d’intérêt flirte avec le plancher, votre pouvoir d’achat, lui, risque de passer à la casserole. L’idée n’est pas de jeter votre Livret A, mais de l’utiliser comme un ingrédient de base, pas comme le plat principal.

La mise en place de votre épargne : calculer le bon dosage

Avant de cuisiner un grand plat, un bon chef prépare ses ingrédients. En finance, c’est pareil. La première étape de votre stratégie de solde consiste à définir votre fonds d’urgence. C’est l’argent disponible immédiatement, au cas où le four explose ou le frigo tombe en panne.

Ce matelas de sécurité, c’est le rôle parfait pour le Livret A. Mais attention, on ne remplit pas le garde-manger à ras bord sans réfléchir. Une bonne gestion épargne commence par un calcul précis.

La règle simple pour une trésorerie au top

Pour optimiser vos gains, ne laissez sur votre Livret A que le strict nécessaire. La recette est simple : calculez vos dépenses mensuelles fixes, puis multipliez le total par trois ou quatre.

Trois mois si vos revenus sont stables, quatre si vous êtes indépendant ou que vous aimez la double sécurité. Ce montant est votre solde optimal. Le reste ? On va le faire travailler pour de vrai.

Voici les ingrédients à lister pour votre calcul :

- Loyer ou mensualité de crédit

- Factures (énergie, eau, internet, téléphone)

- Assurances

- Budget courses et transport

- Abonnements divers

Le surplus : que cuisiner avec le reste de vos ingrédients ?

Une fois votre garde-manger de précaution bien calibré, il est temps de passer à la création culinaire avec le surplus. Laisser cet argent sur le Livret A au-delà du solde optimal, c’est gâcher de bons produits. Le rendement investissement serait proche de zéro.

Heureusement, il existe d’autres ustensiles financiers pour concocter un meilleur rendement, sans pour autant jouer au casino. Ces alternatives constituent un bon placement financier pour votre surplus.

Les alternatives pour une épargne sécurisée plus savoureuse

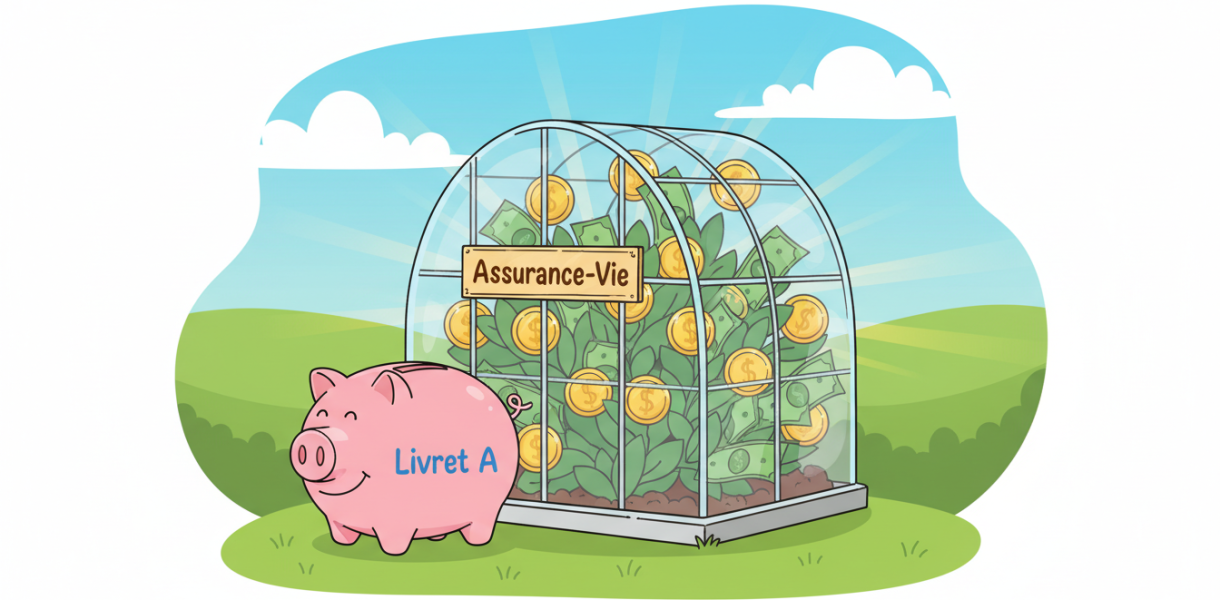

Le LDDS (Livret de Développement Durable et Solidaire) est comme un second petit frigo : mêmes caractéristiques que le Livret A, mais avec son propre plafond. C’est le complément naturel.

Le LEP (Livret d’Épargne Populaire), si vous y êtes éligible, c’est l’épice secrète qui relève le plat. Son taux d’intérêt est bien meilleur. Une bonne stratégie d’épargne l’intègre systématiquement.

Pour des projets à moyen terme, l’assurance-vie en fonds euros, c’est la cuisson lente. Moins disponible immédiatement, mais bien plus savoureuse après quelques années. C’est un excellent moyen d’ optimiser son épargne sécurisée. Pensez aussi aux comptes à terme pour bloquer un taux garanti.

Recette bonus : l’omelette express anti-panique financière

Pendant que votre épargne mijote tranquillement, voici de quoi vous requinquer. Une recette rapide, efficace et sans prise de tête. Exactement comme devrait l’être la gestion de votre argent.

Ingrédients

3 œufs frais

1 cuillère de lait ou de crème

Sel, poivre

Herbes fraîches (ciboulette, persil)

Une noisette de beurre

Préparation

Cassez les œufs dans un bol. Ne réfléchissez pas trop, allez-y franchement.

Ajoutez le lait, le sel, le poivre. Fouettez énergiquement. On veut de l’air, du dynamisme !

Chauffez le beurre dans une poêle. Quand il crépite, c’est le signal. Versez les œufs.

Laissez cuire sans toucher, puis ramenez les bords vers le centre. Ajoutez les herbes.

Pliez et servez immédiatement. Une bonne décision, ça n’attend pas.

Les erreurs à ne pas commettre pour un rendement réussi

En cuisine comme en finance, certaines erreurs ne pardonnent pas. La plus commune est de vouloir tout sécuriser en remplissant le Livret A jusqu’au plafond Livret A de 22 950 €. C’est le plat trop salé : immangeable et contre-productif.

Une autre erreur est de confondre l’épargne d’urgence (le Livret A) avec l’épargne projet. C’est comme essayer de faire un marathon avec des chaussons. Il faut le bon équipement pour le bon objectif. Pour bien comprendre l’évolution du Livret A, il faut accepter son rôle limité.

Ne paniquez pas face à la baisse des taux. Le Livret A reste la meilleure base pour votre fonds d’urgence. Il faut juste savoir s’arrêter à temps et trouver comment optimiser vos gains avec le reste.

Dois-je vider mon Livret A en 2026 à cause du taux faible ?

Surtout pas ! Le Livret A reste votre fonds d’urgence indispensable. L’objectif n’est pas de le vider, mais de ne pas y laisser dormir l’argent qui pourrait travailler ailleurs. Conservez-y l’équivalent de 3 à 4 mois de dépenses fixes.

Mon Livret A peut-il dépasser le plafond de 22 950 € ?

Oui, absolument. Le plafond de 22 950 € ne concerne que les versements que vous effectuez. Les intérêts générés chaque année peuvent s’accumuler et faire grimper votre solde au-delà de cette limite sans aucun problème.

Quelle est la meilleure alternative au Livret A si je ne suis pas éligible au LEP ?

Le LDDS est le complément naturel et immédiat du Livret A. Pour un meilleur rendement sur le moyen terme (plus de 3 ans), l’assurance-vie en fonds euros est une excellente option, alliant sécurité et une fiscalité avantageuse après 8 ans.

Est-ce risqué de placer mon surplus d’épargne ailleurs ?

Non, si vous choisissez des placements sécurisés. Le LDDS, les fonds euros de l’assurance-vie ou les comptes à terme offrent une garantie en capital. La stratégie est de diversifier sur des produits sûrs, pas de se lancer dans des investissements spéculatifs avec votre épargne.